Autores: José Fantine, Carlos Feu Alvim

Foto da capa: Sergio Delmonico

Foto da capa: Sergio Delmonico

O PRÉ-SAL E O DESENVOLVIMENTO DO BRASIL: ROMPENDO AS AMARRAS

Versão original de 2011

Sumário

Soltando as Amarras 7

Um Modelo de Desenvolvimento Nacional 11

Espaços para criar o Desenvolvimento Sustentável 27

Caminhos para o Desenvolvimento 30

Conclusão Excelência Tecnológica um Projeto Nacional 41

“Commodismo”, Pré-Sal e Desenvolvimento 49

A Evolução do Preço das Commodities 55

As Commodities e o Desenvolvimento Brasileiro 57

A Commodity Petróleo – Existe País Desenvolvido Exportador de Petróleo? 61

O Petróleo e Gás: O Papel do Estado 69

O cenário mundial na geopolítica do petróleo e do gás a partir dos anos setenta 72

Momentos de destaque no negócio petróleo e gás no Brasil 81

Antecedentes à Criação da Petrobras 81

A década de 60 – a afirmação no cenário nacional 90

A década de 70 – consolidação e crescimento 93

A década de 80 – a saída das grandes crises internas e as mudanças de paradigma 95

A década de 90 – época de mudanças no marco legal 100

A primeira década do século – um novo paradigma 103

Nossa conclusão sobre esse assunto histórico 107

Os Caminhos para o Petróleo e o Gás no Brasil 110

As Questões Importantes para se Pensar um Novo Modelo Petrolífero 116

Do lado econômico e empresarial 117

Do lado do suprimento futuro de óleo, nacional e mundial 121

Do lado da geração da riqueza nacional e da intervenção do Estado 123

Do ponto de vista geopolítico 130

A necessidade de um novo modelo para o setor 133

Síntese das premissas orientadoras do novo modelo 143

Análise de Rotas isoladas para um novo modelo para o Setor Petróleo e Gás 148

Rota do Modelo Criação de uma Estatal 100% da União para explorar o pré-sal 153

Rota do uso da Petrobras para exercer operacionalmente, em nome da União, o monopólio no Pré-sal 154

Rota das Concessões e das Partilhas [] 161

Uma Proposta Integradora de Rotas e Cuidados para um Novo Modelo para o Setor Petróleo e Gás 164

2.2. Para as áreas ainda não concedidas do pré-sal 175

Os investimentos e financiamentos para essa rota integradora 178

Apresentação (de 2011)

Esta coletânea reúne artigos publicados na revista Economia e Energia – e&e sobre o desenvolvimento brasileiro e sua relação com o setor de petróleo e gás sobretudo com as possibilidades abertas pelo pré-sal pré-sal. A e&e foi pioneira em apontar a necessidade de mudança no marco legal do setor petrolífero visando propiciar que, com o pré-sal, o Brasil rompesse definitivamente as amarras do subdesenvolvimento, da mesma forma que inovara ao propor um caminho pragmático para sustentar o progresso nacional com base em redes de excelência, ampla aplicação em tecnologia e inovação e atenção em segmentos estratégicos, bem como atenção especial à Produtividade do Capital empregado.

Esse livro consolida as contribuições dos autores, que foram apresentadas aos membros do grupo interministerial que cuidou da formulação do novo marco legal. Segundo retornos recebidos, ele teve boa acolhida e se mostrou útil aos debates. Preferimos mantê-lo sem retoques, de sorte a colocá-lo como um elemento histórico nesta histórica decisão.

O primeiro artigo, anterior ao anúncio do pré-sal, expõe um modelo para o desenvolvimento do Brasil. As sugestões sobre a condução do pré-sal aqui expostas têm muito a ver com esse modelo.

Em um setor com fortes pressões para a internacionalização, era preciso relançar a ideia de nacionalização de fato do controle da exploração e comercialização do petróleo que buscou inspiração nas lutas que deram origem à Petrobras. Os aspectos do petróleo como bem estratégico, dos perigos de desindustrialização induzida pela abundância de recursos para a importações e a necessidade de rever o papel do Estado nos setores estratégicos da economia foram debatidos em artigos.

Foram sugeridos caminhos para reorganização do marco legal muitos dos quais consagrados posteriormente na legislação. A influência das ideias lançadas na discussão do modelo implantado foi explicitamente reconhecida por atores importantes em sua elaboração. O texto intitulado “Os caminhos para o petróleo e o gás no Brasil” propositadamente teve, durante um período, circulação limitada exclusivamente entre os encarregados da elaboração do novo marco legal para os setores petrolíferos, sendo publicado na revista e&e somente após o anúncio dos detalhes das mudanças pretendidas pelo governo. Sua existência foi, no entanto, anunciada na revista tendo sido colocado à disposição de quem o solicitasse.

Foram ainda debatidas, em artigos específicos, várias questões lançadas pelos que queriam fazer acreditar que o Brasil e a Petrobras não teriam a força, a competência e os recursos necessários para reformar a legislação e enfrentar os desafios empresariais, tecnológicos e financeiros para a exploração do pré-sal.

Também, a presente e elevada valorização do Real, bem como a “commoditização” de nossas exportações realçam os conteúdos dos dois artigos iniciais, e mostram o vigor das teses apresentadas, assim como indicam de fato caminhos para o atual governo no sentido da promoção do desenvolvimento sustentável.

Os Autores

Soltando as Amarras

Em novembro de 2007 o Conselho Nacional de Política Energética tomou uma decisão que acreditamos ter sido o marco histórico que levou o Brasil a romper as amarras finais para alcançar seu desenvolvimento sustentável.

A decisão foi a de suspender os leilões de concessão de áreas onde se acreditava existir grandes reservas de petróleo encoberta por quilômetros de profundidade no oceano e quilômetros de camada de sal. Os estudos geológicos indicavam que esta nova província petrolífera, designada como pré-sal, poderia se estender ao longo do litoral dos estados do Espírito Santo ao Paraná. A suspensão de licitações na área do pré-sal deveria vigorar até que fosse definido um novo marco legal para a exploração do petróleo na área.

A decisão se justificava pelo tamanho suposto para a reserva, pela produtividade que dela se esperava e porque a legislação vigente não fixava limites quanto ao alcance da exploração em profundidade e volume extraído das áreas licitadas. Também, ela não se mostrava adequada quanto às taxas governamentais, pois fora formulada com a perspectiva de altos riscos e baixos volumes de óleo e gás a encontrar, assim privilegiando as concessionárias que se interessassem pelas áreas brasileiras. Naquele marco legal a licitação realizada tinha base na área plana superior e valia, portanto, para as camadas rasas ou mais profundas. Uma vez concedida a área, todo petróleo nela contido poderia ser extraído respeitando-se deveres pré-estabelecidos para o pagamento de taxas e royalties.

Parte da camada do pré-sal estava localizada abaixo de áreas onde a presença de petróleo já era considerada provável e integrava, portanto, áreas licitadas ou a licitar. Não fossem tomadas decisões rápidas, corria-se o risco de grande parte da área da nova província petrolífera fugir do controle nacional. Na verdade, algo como 30% da área já estava sob concessão, sendo bem mais do que a metade com a Petrobras (sozinha ou em parceria com as estrangeiras). Em várias dessas áreas a concessão fora feita para consórcios com participação variada entre a Petrobras e estrangeiras sendo que à empresa predominante cabia a responsabilidade da operação da extração. Suspeitava-se que as áreas do pré-sal fossem mais extensas que as mais próximas à superfície, áreas contíguas (licitadas ou não) e provavelmente fizessem parte de um mesmo campo do pré-sal. Embora houvesse previsão na legislação vigente para como administrar áreas contíguas ela não havia sido concebida para a extensão das áreas do pré-sal.

Tomada a decisão da suspensão de licitações das áreas previstas para o 9ª leilão e para os seguintes, era preciso trabalhar na concepção do novo marco legal que formalmente foi discutido em uma comissão da qual faziam parte alguns ministros e os presidentes da Petrobras e do BNDES. Essa comissão optou em trabalhar discretamente enquanto ainda se discutia a verdadeira extensão e a viabilidade técnica da exploração da província descoberta e enquanto a Petrobras desenvolvia sondagens de áreas em que tinha concessão. As sondagens visavam determinar as reservas na área pioneira do Tupi e em outras áreas onde se acreditava que se estendia a formação descoberta.

Como se sabe agora, as áreas exploradas confirmaram as melhores expectativas sendo a reserva significativa e sua exploração indica-se viável. Na época devia-se lidar com a descoberta efetiva e avaliações geológicas.

Foi iniciada uma corrida contra o tempo na qual era necessário chegar a um marco legal aceitável pelo Congresso e comprovar que se estava diante de uma nova realidade geológica que justificasse a mudança na legislação. Tudo isto tinha que ser feito em um ambiente político agitado por uma campanha intensa contra o Congresso e contra a Petrobras e em um ambiente midiático onde se movimentavam com desenvoltura os partidários do regime de concessão vigente.

O que muitos imaginavam na primeira fase, é que existiria um clima de grandes discussões que reviveriam a campanha de “O petróleo é nosso” que deu origem à Petrobras. Naquela ocasião, a acalorada discussão política acabou construindo um consenso, onde importantes concessões de imediato foram feitas na área de refino (preocupação maior na época) mas que acabou colocando, pela continuidade da política estabelecida, nas mãos da Petrobras também o monopólio da exploração. A manutenção da concessão das refinarias já concedidas à iniciativa privada (muitas delas nas vésperas da aprovação da nova legislação), funcionou como moeda de troca para aprovação do monopólio, porém tiveram suas capacidades congeladas. Com a explosão da demanda e os avanços da Petrobras, perderam sua importância e acabaram, pouco a pouco, sendo incorporadas pela Petrobras.

Ao contrário do clima exacerbado da campanha dos anos quarenta e cinquenta, a construção do consenso sobre o pré-sal se deu mediante uma hábil e discreta movimentação de políticos, técnicos e legisladores cuja história ainda está para ser escrita. Havendo optado mineiramente por “trabalhar em silêncio” não se conhece inteiramente os artífices da solução montada. Fica claro, no entanto, papel preponderante do Presidente Lula e da então Chefe da Casa Civil Dilma Roussef. Foram ainda marcantes as participações do Presidente da Petrobras Gabrielli e alguns de seus diretores e do Presidente do BNDES Luciano Coutinho e do Presidente da EPE. De alguma forma, para o estabelecimento do consenso a equipe do Ministério de Minas e Energia, vinculada ao Presidente do Senado José Sarney deve também ter sido decisiva. Na verdade, não houve o clima exacerbado, também, pela excelência das ações da Petrobras nos campos tecnológico, operacional, do planejamento e das finanças relativas ao pré-sal, inclusive mobilizando a classe empresarial nacional o que anulou a estratégia intentada por parte da grande mídia e de lobistas dos interesses estrangeiros. Essa estratégia fora inicialmente a de tentar desqualificar as dimensões das novas jazidas e das chances nacionais de desenvolvimento a partir delas e, depois, a de tentar incutir na sociedade a ideia de que não haveria tecnologia para tal situação, que os recursos necessários seriam tão elevados que o Brasil teria então que manter o antigo estatuto de concessões caso tudo fosse viável, que os custos do óleo seriam muito elevados e, também, alguns tentaram demonstrar que o petróleo já perderia a importância logo, tentando anular o caráter estratégico de possuir grandes reservas de óleo.

Debalde esses esforços negativistas, a questão do pré-sal se afirmou na consciência nacional como uma grande oportunidade e que a Petrobras deveria ser um ator de ponta nessa nova jornada, como fora nas anteriores.

Algumas decisões importantes foram tomadas e facilitaram a aceitação do novo marco legal pela sociedade e pelos legisladores. Foi estabelecido, desde o início, o respeito ao direito adquirido em licitações anteriores não se questionando sua extensão às camadas do pré-sal. Tratou-se, também, de estabelecer a continuidade do pacto não escrito sobre a participação predominante da indústria nacional nas atividades da Petrobras e foi mantida aberta a perspectiva de participação de capital externo na exploração da nova área assegurando-se à Petrobras o monopólio da operação. A polêmica maior acabou ficando sobre a distribuição dos royalties entre as unidades da Federação cuja discussão foi prudentemente adiada para após as eleições e que ainda não foi equacionada.

Uma circunstância importante vem facilitando a aceitação do novo marco legal: As circunstâncias mundiais de redistribuição do poder e a nova postura do País frente ao mundo apoiada em um sucesso econômico favorecido pela recuperação do preço das commodities e pelo sucesso tecnológico brasileiro na área agrícola e na própria exploração do petróleo. O mundo percebeu antes do próprio Brasil sua importância no cenário mundial. Quase como o jovem que se recusa a considerar-se adulto, o Brasil se viu chamado às suas responsabilidades como sétima economia em um mundo em crise.

No concerto mundial, as empresas brasileiras começam a ter peso próprio e algumas estenderam sua participação na América do Sul e em outras regiões do mundo e agora se movimentam para participar sem protecionismos e mais efetivamente dessa nova etapa nacional. Sinais disso são percebidos no trabalho desenvolvido pela Petrobras, Governo e empresas do segmento bens e serviços para a indústria do óleo e gás no sentido de mobilizar toda a classe empresarial nacional para avançar na participação das encomendas do setor, cujos montantes ultrapassam em muito a capacidade de atendimento presente. As experiências de mudança dos marcos institucionais na área de petróleo, estabelecimento do monopólio em 1953 e seu rompimento de fato em 1997, mostraram que tão importante como as novas legislações foi sua implementação. Na implantação do monopólio foi a decisiva a atuação do Estado, das Forças Armadas, do CNP) e a efetiva e eficaz implantação da Petrobras que estenderam e consolidaram a presença nacional na exploração e refino inicialmente. Por outro lado, tanto nas modificações de 1997 como no episódio anterior de abertura para contratos de risco (Governo Geisel) foi a capacitação técnica e empresarial da Petrobras para enfrentar os novos desafios que possibilitou à empresa o amadurecimento tecnológico e econômico para enfrentar hoje o pré-sal. A autonomia de gestão dada à Petrobras no Governo FHC, um pouco como contrapartida à perda do monopólio, mas por força da liberdade concedida às empresas estrangeiras, terminou bem aproveitada pela estatal que acabou se consolidando no cenário nacional e mundial.

Devemos chamar a atenção que os fatos vêm demonstrando o acerto da decisão tomada pelo governo federal. Assim, podemos, sim, dizer que ela foi um marco na história nacional. A recente visita do presidente Obama ao Brasil serviu para nos lembrar da importância do petróleo no contexto estratégico mundial e a relevância do pré-sal nesse contexto. Ficou realçado o respeito pela decisão brasileira e a aceitação plena da nossa soberania no encaminhamento do tema ao contrário do que antecipavam pessimistas ou os defensores habituais do capital externo no País.

Entramos agora na fase em que falta arrematar o novo marco legal e implementá-lo. O País rompeu as amarras e navega para seu destino. O alcançar o desenvolvimento depende da habilidade dos pilotos e empenho da tripulação para vencer os novos desafios institucionais, tecnológicos e políticos.

Um Modelo de Desenvolvimento Nacional

José Fantine (*) e Carlos Feu Alvim (**)

A sociedade brasileira vem aprofundando debates, ainda que de forma incompleta, sobre os meios de geração de riqueza econômica e social e como fazê-lo de forma sustentada. A China, a Índia, a Rússia e a Coréia do Sul vêm ordenando, ou reordenando (Rússia), com sucesso, seus processos de crescimento. O Brasil é o único país que tem as condições básicas para integrar esse time de emergentes de porte e almejar uma posição de destaque nos próximos vinte anos. Ficar de fora dessa disputa é inconcebível.

Introdução

A ideia deste artigo é esclarecer alguns aspectos sobre questões referentes ao desenvolvimento do Brasil que, a nosso ver, não têm ainda merecido a atenção devida no debate nacional. E, além disso, ponderar sobre paradigmas comumente aceitos[[1]].

Muitos dos pontos de vista expostos neste trabalho a respeito da tecnologia e da inovação têm sido já abordados por conceituados pesquisadores e cientistas. O nosso objetivo é ampliar o debate e alcançar um público mais amplo constituído por formadores de opinião, professores, estudantes, políticos, militares, gerentes, técnicos, empresários, jornalistas, dentre outros. E convidá-los a meditar sobre as questões propostas, a buscar mais informações, analogias e dados a respeito das estratégias de crescimento econômico dos países que se tornaram ricos (ou estão se tornando) nos últimos 50 anos, e a debater, com novo olhar, sobre os caminhos para tentar voos mais altos para a economia nacional.

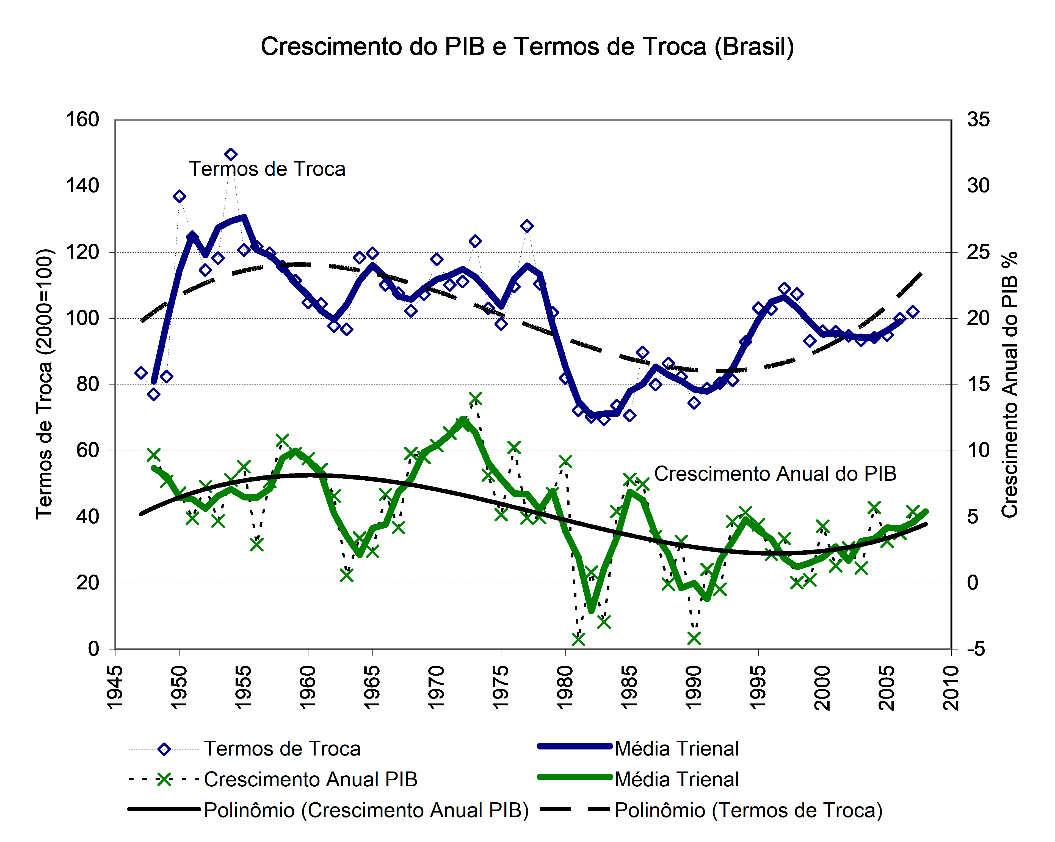

Do debate para as eleições presidenciais de 2006 ficou clara a necessidade de que o Brasil volte a crescer após 25 anos de estagnação de seu rendimento per capita (crescimento médio de 0,34% ao ano). O desejo reafirmado pelo Presidente reeleito é um crescimento de 5% ao ano. O Brasil vem recuperando sua poupança interna que atingiu em 2006 24% do PIB (nos três primeiros trimestres); no entanto, 5% do PIB está sendo transferido para o exterior (poupança externa negativa) o que resulta em um investimento de 19% do PIB. Como cerca de 11% do PIB é o que se tem de investir para repor a depreciação do estoque de capital [[2]] resta um investimento líquido de 8% do PIB suficiente para crescer cerca de 3% ao ano no máximo (no contexto atual de conteúdo tecnológico e de produtividade do capital).

Então, para crescer no ritmo desejado de 5% ao ano, e mais adiante além disso, teremos que: 1) inicialmente usar melhor a capacidade de produção existente aumentando a produtividade de capital[[3]]: 2) encontrar os meios para reduzir o volume inédito de remessa de capital (referenciado ao PIB) para o exterior[[4]] e: 3) sustentar o crescimento dos anos futuros, sendo que para isso será preciso acrescentar o valor da tecnologia e da inovação em nossos produtos, processos e serviços desde já.[[5]]

Esse nosso objetivo, antes enunciado, é pertinente pois são as questões econômico-financeiras é que têm predominado no debate nacional sobre as relacionadas ao desenvolvimento a partir da inovação e da tecnologia, que não têm vez em momento algum. O debate está centrado no que se considera como “fundamentos da economia”: taxa de juros, dívida externa e interna, risco país, superávit primário, balança de pagamentos, superávit comercial. Os formadores de opinião parecem acreditar que, equacionada a situação econômico-financeira, o crescimento virá como consequência. Apenas questões como as de investimentos na infraestrutura e na educação nos lembram, na abordagem predominante na mídia, que existem outros problemas fundamentais que vêm já há quase três décadas emperrando o desenvolvimento brasileiro e estagnando o crescimento (medido em PIB per capita). Mas, a importância da inovação e da tecnologia passa ao largo desses debates e, assim, a sociedade não tem como entender a verdadeira dimensão dessa questão.

As questões na ordem do dia são oportunas, mas é fundamental considerar as variáveis inovação e tecnologia, e o como sustentar o desenvolvimento a partir delas.

Na década de 90 prevaleceu a crença de que o controle da inflação, a chamada liberalização econômica[[6]], os mecanismos de mercado restabeleceriam automaticamente as condições para o crescimento e a globalização colocaria a tecnologia ao alcance de todos. Implicitamente considerou-se que o planejar desenvolvimento nacional seria uma tarefa inútil ou até prejudicial para o próprio crescimento. Era a vez do conceito de “modernidade”.

O Debate Presente

A baixa eficácia geral do modelo anterior em promover o desenvolvimento sustentado e alguns desastres em países onde ele foi aplicado mais extensivamente fizeram com que o tema planejamento para o desenvolvimento voltasse a fazer parte da agenda brasileira e de outros países. Nesse ambiente em que não existem ainda soluções de consenso começa a ser travado o debate sobre os seus caminhos. Podemos identificar pelo menos quatro correntes oferecendo soluções:

1. Há os que procuram dar continuidade às suas ideias liberalizantes, e ainda insistem que a solução estaria no aprofundamento da aplicação do modelo anterior. São os que acreditam que a solução para o desenvolvimento possa vir do capital estrangeiro aportado no país[[7]], com a instalação de fábricas importadas e a industrialização[[8]] e os que, agora em menor número, veem na abertura completa do mercado e na internacionalização da economia os exclusivos indutores do crescimento[[9]].

2. Em oposição à corrente anterior pode-se identificar uma segunda constituída pelos que querem retomar os paradigmas econômicos e desenvolvimentistas dos anos 30 a 70 quando o Brasil tentou, por várias vezes, seu projeto nacional. Ocorre, no entanto, que o mundo continua avançando, mudando paradigmas de desenvolvimento, e se seguirmos o caminho antes tradicional restará sempre para o Brasil unicamente o lugar secundário, tendo que lutar eternamente para superar os atrasos decorrentes dos novos e redobrados avanços das nações já desenvolvidas (que inovam sempre) e sempre se situando no time dos países ditos em desenvolvimento. Naqueles planos, salvo em poucos momentos, o incentivo e a conjugação da pesquisa tecnológica com a integração das universidades e o setor produtivo, não foi a tônica. Também, a orientação para a exportação não existia, sendo o modelo sempre voltado, salvo poucas exceções, para o mercado interno.

Na economia mundial, a noção de riqueza não é estática, nem no aspecto quantitativo nem no qualitativo; os padrões e as fontes de poder dos mais ricos alteram-se continuamente[[10]]. A sociedade brasileira realiza um considerável esforço para avançar e conquistar posições no mercado[[11]], mas os países líderes alcançam novas e mais complexas fronteiras, ficando o Brasil, relativamente, mais distante de suas economias. O País corre atrás do que foi novidade industrial há décadas, e quando alcança seu objetivo, a novidade já é outra, colocada no mercado pelos países dominantes.

Em parte, poderíamos dizer que é certo pensar em uma volta e atenção rigorosa aos investimentos públicos, essenciais para incentivar o progresso, bem como de um plano de industrialização bem elaborado e atendendo Planos de médio e longo prazos. Mas queremos mostrar que esse cuidado é necessário, mas não suficiente, como não o foi no passado. No presente, não há como deixar de pensar na globalização e na competitividade em nível mundial, o que leva a preocupações muito severas com relação à qualidade, produtividade e à inovação tecnológica. Não haverá como subsidiar as indústrias nacionais pois não seriam inseridas no mercado global, nem fechar o mercado interno como no passado.

3. Existe uma terceira corrente da sociedade que exige imediata atenção total e exclusiva para a educação, como único meio para lastrear o desenvolvimento. Esse foi um tema muito debatido na disputa presidencial de 2006. Mas, um sistema moderno de educação demanda altos investimentos e um longo tempo de espera para a formação das futuras gerações que seriam capazes de suportar planos de desenvolvimento[[12]]. Em países avançados, ou em crescimento acelerado no momento, os processos induzidos de desenvolvimento e aprimoramento de educação foram processos paralelos[[13]].

Sem contestar a grande importância da educação para o desenvolvimento, é preciso considerar que já existe no Brasil uma fração da população capaz de realizar avanços importantes em algumas áreas. E se a tese de que é preciso melhorar a educação no geral, antes de pensar em alcançar conquistas tecnológicas, fosse uma verdade absoluta, como explicar sucessos alcançados por empresas e grupos brasileiros como: Petrobrás, Embraer, Embrapa, Rede Globo, Clínicas do Dr. Ivo Pitangui e do Dr. Hilton Rocha, INCOR, Rede Sarah, conjunto de empresas de Caxias do Sul, Polos de calçados de Nova Serrana e de Nova Hamburgo, Polo de eletrônica de Santa Rita do Sapucaí, EMBRACO, Metal Leve[[14]] entre outros? Em todas essas iniciativas de sucesso a formação de quadros se fez concomitantemente ou inseridos no contexto empresarial ou institucional desejados. Ou como consequência de visão de empreendedores estimulando a orientação educacional e posterior aproveitamento empresarial. Ou seja, é perfeitamente possível estruturar projetos visualizando grande alcance tecnológico e nele incluir a formação necessária de quadros.

4. Existe uma quarta vertente, ainda em minoria nos debates que chegam à sociedade, que entende que o projeto de uma nação rica (entendido como riqueza social, econômica, científica e tecnológica) depende vitalmente de iniciativas, no campo da ciência, da tecnologia e da inovação, ainda que considere, em dimensões adequadas, algumas das posições tradicionais antes elencadas. Essa é a nossa posição.

Essa vertente se preocupa com a capacidade do Estado e dos empresários de desenvolver/aplicar políticas/incentivos amplos no sentido de criar, paralela e progressivamente em relação aos movimentos tradicionais, ambientes e processos capazes de criar riquezas adicionais a partir da inteligência nacional e do que já existe no País. Imaginamos que essa estratégia agregue valor aos produtos, processos e serviços brasileiros, ou os crie, com base em inovação e novas tecnologias nacionais ou adquiridas, mas transformadas, reunidas, adaptadas nas entidades nacionais, surgindo, assim, a verdadeira espiral do crescimento econômico sustentável[[15]]. A Coréia do Sul, o Japão, a China e a Índia são exemplos recentes de sucesso desse modelo.

Parte-se do princípio que, sempre mais à frente, todas as nações que detêm o poder econômico, tecnológico e social terão outros condicionantes e sustentáculos e que aqueles países que entram na competição, como se fosse um revezamento tecnológico e de conhecimentos, acabam capturando parte do futuro desenvolvimento[[16]] ou, pelo menos, uma parte do presente. Nos últimos 60 anos, nenhum país se tornou rico seguindo a via tradicional das exportações de commodities manufaturadas, da dedicação na agricultura ou pecuária primárias, da exportação de minérios, ou da transformação desses em produtos convencionais, mesmo que o fizesse na melhor qualidade. Mas, cerca de vinte, tornaram-se ricos[[17]] ou recuperaram seu status antes privilegiado[[18]] por se empenharem em produtos, processos e serviços de alto valor agregado e em inovação em geral.

Nessa corrente, alguns se identificam com os princípios da Qualidade e da Produtividade, centrada nas lideranças dos Programas hoje conduzidos pela Fundação Nacional da Qualidade – FNQ, do Movimento Brasil Competitivo – MBC, do Grupo Gera Ação[[19]], e por algumas empresas, que se expandem desde a década de 70 seguindo inicialmente as ideias da Qualidade Total aplicada no Japão e trazidas para o Brasil pelo governo federal e algumas empresas nacionais, notadamente a Petrobrás.

Esses movimentos são importantíssimos e avançam para o campo público, embora ainda não tenham sido acolhidos na totalidade da iniciativa privada. Mas, os casos de sucesso, e a evolução do movimento, credenciam essa corrente a seguir em frente, principalmente pela adesão de grandes empresas e alguns órgãos públicos ou governos, com grande repercussão nos seus resultados.

Os movimentos que buscam a Qualidade e a Produtividade têm tudo a ver com o que se descreve mais à frente, quando se analisa o uso da poupança nacional (como garantir melhor produtividade do capital empregado).

Ainda nessa corrente podemos incluir os economistas e sociólogos que não se alinham com a primeira corrente e vêm defendendo sempre um modelo de planejamento nacional, de atuação inovadora e voltados para a produtividade do capital e valorização das vantagens competitivas, sem submissão a valores que não sejam os nacionais.

O Caminho da Riqueza

A teoria que relaciona a construção da riqueza com a capacidade de agregar a inteligência nacional aos processos, serviços e produtos brasileiros, ou para reunir os conhecimentos e insumos importados e reordená-los em modelos mais valiosos, começa a se difundir no País, embora ainda que de forma restrita. Essa seria a nova essência de um processo desenvolvimentista: inteligência, tecnologia e inovação decorrentes, transformando-se em moeda ou capacidade de agir, competitivamente, no mercado mundial e nacional. Essa é a tese da Era do Conhecimento, validada mundialmente [[20]].

Na industrialização convencional, na maioria das vezes, acontece o resultado empresarial positivo – e isso confunde a todos -, mas não necessariamente ocorre um saldo favorável para o País ou, se ocorre, ele seguramente não é substantivo. O preço maior alcançado nesse modelo é tão somente o resultado da soma dos custos de mão-de-obra, matéria prima e insumos (alguns de alto valor e importados) e de custos de capital, além de licenças e tecnologia (normalmente importadas). Não há valor real agregado, aquele da inovação e do conhecimento. Em geral, trata-se de produtos convencionais já fabricados ou oferecidos por várias outras nações. Não há, portanto, como introduzir lucro especial (que é o que faria a riqueza nacional), apenas sendo possível recuperar empresarialmente algo em torno de 10% a 20% do capital empregado (nos processos industriais e nos momentos propícios da economia mundial). Mas, para o País, que teve que investir recursos em energia, estradas, portos, educação, preparo de infraestrutura, é pouco. A depender das isenções, dos investimentos em infraestruturas implantadas, dos juros pagos para se financiar, e das remessas de dividendos no caso de investimento estrangeiro, os resultados sociais podem, até mesmo, ser negativos. Portanto, a primeira mudança no pensar é entender que pode haver progresso para centenas de empresas, mas não haver progresso nacional.

Por exemplo, há que se investir bem mais de uma centena de bilhões de dólares, nos próximos dez anos, para disponibilizar energia, transportes, saneamento e educação para acompanhar/fomentar o processo desenvolvimentista atual. Se a opção dos empresários, que irão capturar essas infraestruturas e recursos for majoritariamente por investir em processos produtivos e agricultura convencionais, como tem sido a regra, o Brasil ficará distante, cada vez mais, dos países desenvolvidos. Terá investido tudo que poderia para criar as bases da riqueza e nada alcançará de grandioso. Portanto, percebe-se a importância dos investimentos do setor produtivo (que utilizarão essas infraestruturas e recursos) dirigidos a segmentos de maior retorno por real aplicado em infraestruturas e educação.

É claro que nações com muita disponibilidade de recursos naturais favoráveis, como grande extensão de terras agricultáveis, reservas de minerais, bastante água e bom clima, e, ainda, boa densidade populacional, apresentam algumas vantagens extras na busca da riqueza, pois podem contar com suprimentos mais baratos de insumos primários e, ainda, divisas extras no agronegócio, na pecuária, na pesca, no turismo, etc. Mas, mesmo com todos estes fatores, o país não pode prescindir da fórmula mágica – transformação da inteligência em dinheiro – por ser este o único caminho seguro e sustentado para o desenvolvimento[[21]].

O Japão e a Coréia do Sul tornaram-se países industrialmente poderosos sem dispor de riquezas naturais como o Brasil. Assim, por exemplo, porque o País tem ferro, alumínio e outros minerais, tem terras em quantidade, pode ser tentado a optar por jogar toda sua rota de desenvolvimento com base na transformação dessas benesses naturais. Já fez e faria um enorme esforço e sempre a cada dez anos à frente veria, na contabilidade comparativa, que estaria mais pobre que os países que optaram pelo caminho prioritário da transformação da inteligência e dos conhecimentos em produtos, processos e serviços. E estará em uma situação crítica, pois esses segmentos estarão ocupando suas infraestruturas e recursos e movimentando a sua economia. Por exemplo, o Brasil está agora com menor disponibilidade de bons investimentos para gerar energia, e ainda com poucos recursos, mas ocupado, na média, com indústrias energo-intensivas (muito frequentemente eletrointensivas) ou de grandes movimentações de cargas que demandam muito petróleo, e atrelado a uma agricultura de baixo valor agregado mas que demanda muita energia e fertilizantes. Mas, quando pensa em avançar, se vê preso a esses segmentos, que demandam mais e mais investimentos em infraestruturas e produção de insumos básicos. E não se discute a fundo as questões do retorno nacional por Real aplicado entre várias hipóteses.

Um Brasil rico teria que estar com um PIB na ordem de US$ 3 trilhões (cinco vezes maior do que o atual). Ora, esse valor é tão elevado que seria impossível alcançá-lo, em espaço de tempo adequado como vinte a trinta anos, apenas pela rota dos negócios resultantes do setor primário (agricultura, pesca, pecuária etc.), do secundário convencional (produção de bens manufaturados comuns para o mercado interno e externo); mesmo que isso fosse possível, seria um PIB de valor elevado, porém sem qualidade, ou seja, não resultaria em riqueza real nacional, pois pouco se remuneraria os capitais e a mão-de-obra empregadas, dada a intensa competição externa. Quase nada da pura inteligência se transformaria em moeda de troca nos negócios internacionais.

A combinação dos investimentos, dos custos nacionais e do retorno sobre a poupança investida traz terríveis verdades e grandes preocupações. No modelo atual, para se aumentar um dólar líquido no PIB há que aumentar o estoque de capital em 2,7[[22]] dólares, o que é o mesmo que dizer que para ganhar um ponto percentual nesse PIB é preciso investir (i) 2,7 pontos dele (acima da reposição do que é sucateado).

Para crescer de forma sustentada, a altas taxas, há que se conseguir maior poupança (ii) e melhor qualidade nos investimentos e nas suas características (i) melhorando a produtividade do capital. As remessas para o exterior, se zeradas, o que é impossível de ocorrer ou indesejável que ocorra[[23]], também contribuiriam com uma melhoria de pouco mais de 1% na elevação do PIB anual. Isto não é pouco (já que a diferença acumulada representaria um PIB 25% maior em vinte anos) mas ainda é insuficiente para alcançar o crescimento desejado.

Na geração de maior poupança (ii), encontra-se, seguramente, o caminho sem limites e, portanto, o de maior peso na formação da riqueza nacional, que é alcançar a geração de lucros crescentes pelo uso da inteligência nacional, porém sem descurar da eterna busca de custos decrescentes na produção.

- É possível pensar em caminhos para implementar a qualidade e o valor dos produtos e processos e serviços nacionais ou de outras origens, e já nesse caso os fatores inovação e conhecimentos são essenciais. Melhorar as tecnologias importadas, introduzir inovações não demandarão novas infraestruturas, portanto ganha-se em retorno geral;

- E, ainda, na linha de frente da criação de maior poupança nacional estaria a criação de novos produtos, processos e serviços intensivos de conhecimentos e tecnologias, portanto de menores custos de infraestrutura. Nesse caso, inovação e conhecimentos são os fatores básicos para avançar. Para visualizar esse item, o leitor deve pensar em como é geração de riqueza para o Japão com a linha de máquinas digitais sempre em inovação e como é a demanda de infraestruturas e energia com a linha de exportação de minérios, rochas e assemelhados de baixo valor no Brasil.

- Sempre se poderá diminuir custos próprios do setor produtivo (custos operacionais), mas logicamente o potencial de ganhos é limitado, pois cada empresário já se exercita nessa rota constantemente

- Quanto à “reposição do PIB” (iv) há, também, um bom campo a explorar podendo-se pensar em ganhos de três maneiras:

- pela diminuição dos custos em geral dos setores produtivos com isso aumentando, em termos reais, a poupança nacional (ii), por exemplo aplicando-se os poucos recursos atualmente disponíveis em segmentos de maior retorno, como a conservação de estradas;

- pela melhoria da qualidade dos investimentos. Por exemplo, as estradas poderiam estar em perfeito uso por vinte anos, mas não duram nem cinco com a qualidade hoje praticada[[24]];

- com investimentos em segmentos longe da obsolescência;

Assim, embora seja oportuno e vantajoso aproveitar as vantagens naturais do Brasil, país de natureza e geografia pródigas, será necessário atentar para a faixa nobre na criação da riqueza, que estaria no setor quaternário (conhecimentos, informação, etc.), na faixa superior do setor terciário (serviços), e na de alta tecnologia do setor secundário. Está é a tradução da nova Política Industrial, Tecnológica e de Comércio Exterior (PITCE) e das conclusões dos intensos trabalhos levados a cabo pela comunidade científica e consolidadas na 3ª Conferência Nacional de Ciência e de Tecnologia. Vejamos o que diz um trecho da PITCE:

…“O panorama mundial está marcado por um novo dinamismo econômico baseado na ampliação de demanda por produtos e processos diferenciados, viabilizados pelo desenvolvimento intensivo e acelerado de novas tecnologias e novas formas de organização. Esta nova dinâmica realça a importância da inovação como elemento-chave para o crescimento e para a acirrada competitividade”.

É também uma tradução do Mapa Estratégico da Indústria – 2007-2015 (2005) do CNI[[25]] que diz:

…”A inovação é fundamental para a estratégia industrial brasileira. Criar um ambiente favorável à inovação, dispor de uma adequada infraestrutura tecnológica e de centros de conhecimento com capacidade de transformar pesquisas em resultados são imprescindíveis para o sucesso da indústria nos próximos dez anos…”

Recentemente, a Coréia do Sul realizou um trabalho sobre os segmentos de destaque da China que poderão competir futuramente com os seus no mercado externo[[26]]. Ou seja, o fato de estarem numa situação de vanguarda no cenário internacional, crescendo seletivamente em setores de alta tecnologia e conhecimentos, ao lado de países como o Japão, os Estados Unidos e a Comunidade Europeia (outros trabalhos mapeiam também esses competidores), não seria o suficiente diante do surto de crescimento científico e tecnológico da China[[27]]. Na década de 60, a Coréia do Sul procedeu da mesma forma com relação ao Japão. Esse movimento sul-coreano é similar ao dos concorrentes, que estão sempre desenvolvendo estudos para identificar os setores “portadores do futuro”, responsáveis pela sustentabilidade do crescimento econômico e da riqueza nacional e social. E é semelhante, também, ao brasileiro, que resultou nos Livros Branco e Verde, na nova Diretriz de Política Industrial, Tecnológica e de Comércio Exterior de 2003, na Lei de Inovação, além da formação da Agência Brasileira de Desenvolvimento Industrial, de 2004, e na 3ª Conferência Nacional de Ciência e Tecnologia[[28]], de 2005. A grande diferença é que no Brasil poucos acreditam ou debatem estratégias de crescimento com base em inovação e tecnologia, e, por isso, o assunto não veicula na mídia e nos meios políticos e empresariais com o destaque necessário; e, claro, é o que atrasa o esforço desenvolvimentista nacional. Por isso, chamamos a atenção de todos.

Espaços para criar o Desenvolvimento Sustentável

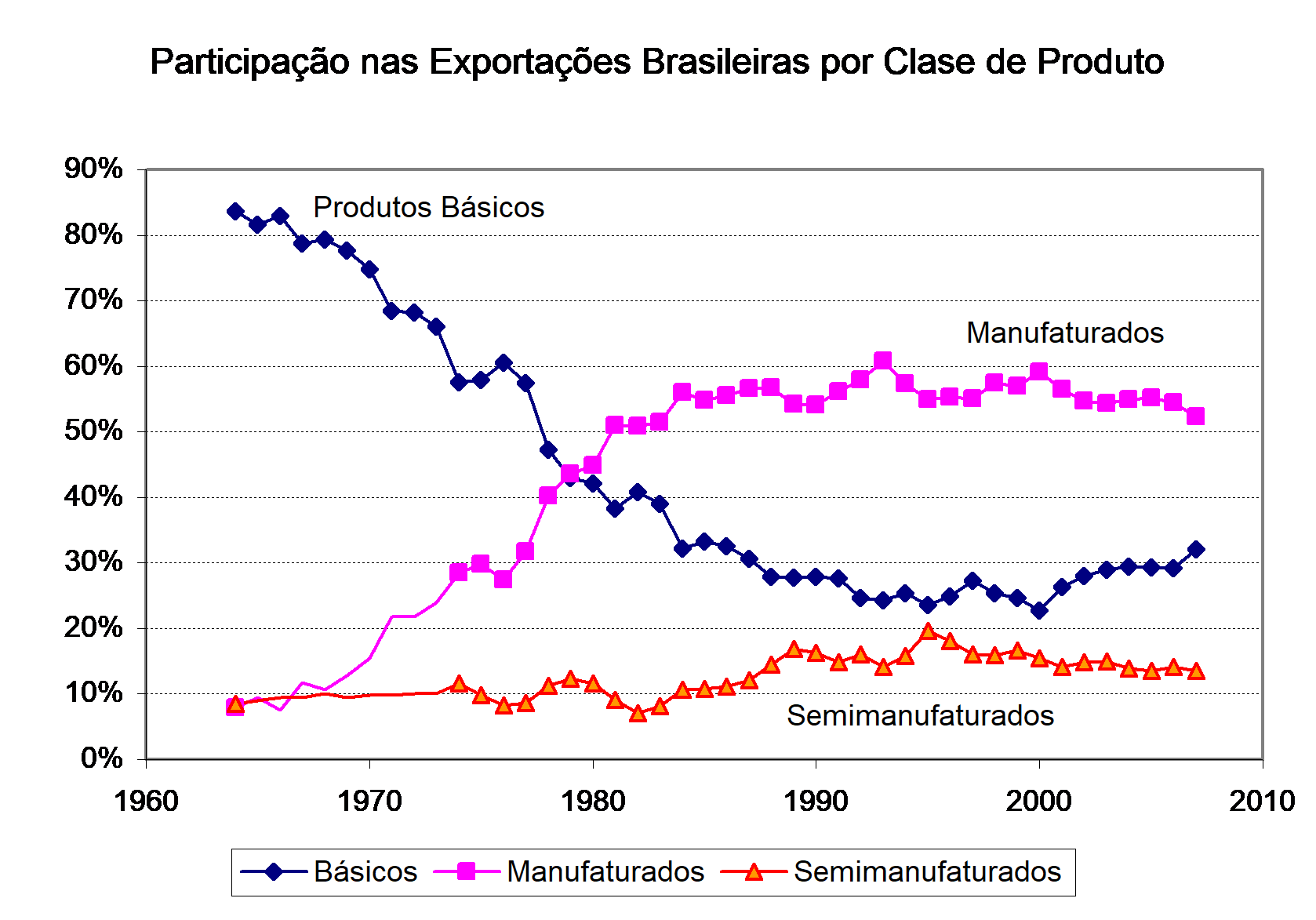

A inovação, que surpreende o mercado, agrega um valor extra elevado aos produtos, processos ou serviços. Isso não depende de matéria prima, nem de mão de obra barata, nem mesmo de capital intensivo. Japão, Coréia do Sul, Taiwan, Hong Kong, Irlanda, Suíça, Holanda, Finlândia, Cingapura, Itália tornaram-se países ricos pela conversão da inteligência nacional em produtos, processos e serviços de alto valor agregado. O somatório de milhares de inovações é que vai garantir a renda extra de um país para o seu desenvolvimento sustentável. E é, dessa forma, que as nações conseguem multiplicar o valor dos insumos que compram dos países subdesenvolvidos ou em desenvolvimento, estabelecendo um sistema de trocas no qual a tonelada por eles comprada, provavelmente, lhes custa menos de US$ 500 na média, mas sua tonelada exportada vale milhares, por vezes milhões de dólares. Nós somos grandes vendedores de minérios e outras commodities para a China e para a Coréia do Sul, países com os quais podíamos nos ombrear na década de 70 e agora deles recebemos produtos de valor cada vez mais elevado.

Nos países ricos existem centenas de entidades, nos mais ricos dezenas de milhares, que têm capital nacional e são de vanguarda, colocando produtos de alto valor no mercado mundial, garantindo renda per capita elevadíssima, e elevado padrão de vida.

Os exemplos seguintes mostram essa realidade. O Brasil terá que produzir enorme quantia de divisas para renovar todo o estoque de máquinas de filmar e de fotografar (adquirindo as imbatíveis máquinas digitais, e, depois, comprando os novos lançamentos, duas a três vezes em média), para renovar a cada três anos seu estoque de computadores e periféricos, de celulares e de outros instrumentos digitais totalmente importados (ou aqui montados, porém com os insumos mais caros importados[[29]]). Talvez, se alcance mais de 100 milhões de unidades em poucos anos. A um custo médio de cerca de 300 dólares a unidade, chega-se à fantástica cifra de US$ 30 bilhões a ser despendida! Se ela for gerada por exportações de produtos primários, minérios, entre outros, implicaria em um movimento exportador de até mais de 150 milhões de toneladas (provavelmente, inviável) de um bem médio de US$ 200 por tonelada. Esse modelo exportador demandaria, por sua vez, fantásticas somas da poupança nacional aplicadas pelo País em energia, transportes, portos, fábricas de fertilizantes, etc., que poderiam ser destinadas para algo que desse retorno de fato. Ou seja, o Brasil, pela revolução digital, da qual não participou, terá que gerar preciosas divisas sem nada de novo a oferecer ao mercado. Antes, será compelido, cada vez mais, a comprar as inovações oferecidas mundialmente. E a população, sem ter aumento proporcional de renda, terá que despender igual montante, apenas, para se manter atualizada no mundo atual. Ou seja, gasta sua poupança e, ainda, retira recursos da sociedade somente para repor algo que já tinha, diminuindo, por esse lado, a poupança geral nos próximos anos.

Outro exemplo: cada iPod de menos de 100g comprado por jovens e adultos, produto inexistente anos atrás, obriga o país a exportar mais cinco toneladas de ferro, ou uma tonelada de soja para manter o mesmo superávit comercial anterior. Imaginem alguns milhões de brasileiros comprando esses iPods e assemelhados, depois os de maior capacidade, e, mais adiante, os de maior utilidade. Imaginem que, nos últimos dez anos, para o mesmo fim, compraram, e atualizaram, os walkmans de vários estilos, depois os discman, também importados, e os destinaram, agora, ao lixo, ou ao uso pelos que não podem comprar essas novidades. E, imaginem que, anos à frente, serão lançados outros dispositivos, com novas tecnologias, e que terão performances semelhantes ou substitutivas e de interesse da mesma classe de consumidores. Vista sob essa ótica, toda a cadeia de eletroeletrônicos e seus componentes de produtos e processos de média e alta tecnologia, é possível entender o porquê do déficit brasileiro de US$ 56 bilhões no período 1998-2005 (importação-exportação), a previsão de US$ 100 bilhões nos próximos dez anos e, ainda, a razão da riqueza dos países que se dedicaram a esse segmento a partir da década de 80.

Diante desses elevados déficits, no modelo convencional de desenvolvimento, os passos sempre idealizados têm sido, então, atrair as fábricas desses componentes e produtos, pensando na nacionalização da produção. Mais à frente, quando o Brasil conseguir capturar a tecnologia, estes produtos já terão se tornado commodities manufaturados e, piorando o quadro, o país ainda estará importando os componentes mais elaborados. Mais crítico ainda, como em todos os ciclos tecnológicos nos últimos trinta anos, rapidamente, esses produtos estarão entrando em obsolescência, repetindo-se a dinâmica do processo, quando, então, a desigualdade se repõe. Ou seja, os países subdesenvolvidos sonham com as fábricas que não possuem, lutam por elas, e quando as conquistam outras já se preparam para entrar no rol dos sonhos da nação, que assim repete esse ciclo perverso eternamente.

Assim, as novidades saídas dos laboratórios de pesquisas das 2000 empresas maiores investidoras em P&D na (1000 União Europeia e 1000fora da EU), que aplicaram algo em torno de US$ 460 bilhões[[30]] em 2005 em P&D, serão enviadas para os países que conseguem gerar alguma renda com exportação de produtos primários ou de baixa intensidade tecnológica. E esses países, por sua vez, se empenharão nessas exportações, freneticamente, para pagar as crescentes importações, até esgotarem seus potenciais naturais. Mais adiante entrarão em decadência total, como já acontece com mais de uma centena deles, incapazes de acompanhar o ritmo atual de mudanças na economia, tecnologia, meio ambiente e anseios da sua sociedade. E o Brasil, como está nesse cenário? Quais os caminhos ainda disponíveis além daqueles consensuais no campo da economia e da boa gestão pública? Como levar mais e mais pessoas a discutirem esses temas?

Caminhos para o Desenvolvimento

A formulação de um modelo de desenvolvimento para o Brasil é uma tarefa complexa, mas necessária. O objetivo deste artigo é apresentar nossa visão sobre o modelo centrado em tecnologia e inovação para que, através do debate, possa ser alcançado o consenso necessário para sua efetivação, estabelecendo, assim, mais um pilar nos planos nacionais. É confortador também observar – conforme ilustrado por algumas citações – que manifestações de diferentes entidades nacionais coincidem em apontar os caminhos assinalados como os que conduziriam ao desenvolvimento. Procuramos partir da realidade existente, suportando com alguns casos de sucesso a viabilidade de caminhos para o desenvolvimento que podem ser assim resumidos:

1. Atuar nos mercados nacional e mundial de alta tecnologia e da inovação;

2. Inovar ao trabalhar com produtos convencionais;

3. Capacitar o País e suas empresas fornecedoras de bens e serviços em áreas de importância estratégica e de alto valor agregado;

4. Atuar na área de serviços onde são importantes a criatividade, a qualidade, o saber e a tecnologia;

5. Permeando os caminhos anteriores valorizar em todas as suas etapas e, imediatamente, em todos os setores produtivos ou da administração pública e privada os conceitos e propósitos de avanços na Qualidade e Produtividade.

Caminho 1 – Atuar nos mercados nacional e mundial de alta tecnologia e da inovação

Nesse quadro, o caminho número um indica ordenação de esforços para atuar nos mercados nacional e mundial de alta tecnologia e da inovação, sem o que o País não gerará recursos para acompanhar a inovação mundial e recuperar e progredir efetivamente. Há que lembrar que não é mais possível fechar a economia às novidades, pois o processo de modernização ficará obsoleto e, portanto, antieconômico[[31]]. Isso vale tanto para os grandes negócios como para as micro e médias empresas, como para todos os sistemas e processos nacionais.

Infelizmente, neste caso, são poucos os exemplos no país. O único de porte em curso e já produzindo saldos, talvez, seja a EMBRAER, que transforma recursos, tecnologias e conhecimentos de alto valor em outros ainda mais elevados – produtos que não são commodities. Esse é um dos bons exemplos de como um país pobre e emergente pode entrar no mercado mundial, antes mesmo que tenha resolvido todas as suas pendências internas na economia, na educação, etc. Para isso, foi necessária a clarividência dos que instituíram o Centro Técnico Aeroespacial (CTA), e o Instituto Tecnológico da Aeronáutica (ITA) e, mais tarde, a EMBRAER estatal, seguida da competência dos que assumiram, na privatização, o seu patrimônio físico e de conhecimentos. Pode-se dizer que a EMBRAER é exportadora líquida de conhecimentos, de inteligência nacional [[32]].

Há o caso do segmento da energia nuclear e dos equipamentos para seu uso, que vem sendo brilhantemente desenvolvido pela Marinha Brasileira em rede com várias entidades. Em 1986 foi fundada a Coordenadoria de Projetos Especiais que veio a se transformar no Centro Tecnológico da Marinha em São Paulo – CTMSP no campus da Universidade de São Paulo – USP, que conta com o Centro Experimental de Aramar em Iperó, interior do Estado de São Paulo. Esse é um exemplo do como desenvolver pesquisas de ponta no País e não se contentando a compras de pacotes fechados. O governo brasileiro havia praticamente desistido, na década de setenta, da rota própria na energia nuclear, fechando, então (1975), um pacote tecnológico, dentro do Acordo Brasil-Alemanha, com os alemães que incluía o enriquecimento do urânio e o reprocessamento. Gastou centenas de milhões de dólares para assimilar processos cuja tecnologia ainda não estava desenvolvida[[33]]. A Marinha recomeçou o esforço nacional e já alcançou vários sucessos, que podem colocar o Brasil no mapa da tecnologia nuclear neste século. Para se ter uma dimensão das repercussões sobre um dos pontos alcançados, basta ver as disputas mundiais com o Irã sobre o enriquecimento do urânio. Essa mesma tecnologia foi dominada pela Marinha e já está em aplicação no Brasil, podendo o País entrar no mercado mundial de urânio enriquecido para aplicações em reatores nucleares. Um país que almeje posição de destaque mundial precisa se situar bem nesses campos[[34]].

E certamente há um ainda reduzido número de micro, pequenas e médias empresas transformando a inteligência dos seus fundadores em bens competitivos interna e externamente. Deve-se frisar que nos países hoje ricos uma boa parte das suas exportações vem dessas entidades, o que indica ser mais fácil do que se supõe entrar na disputa dos mercados interno e externo. É como se imaginássemos que a luta vindoura será também entre pequenas entidades de poucos empregados, e não somente de diminutas empresas nascentes no Brasil contra grandes conglomerados estrangeiros.

Deve ser ressaltado que a abertura dos mercados obrigou e obriga as empresas nacionais, de qualquer porte, a se preocuparem com a inovação, para não serem alijadas do mercado (como centenas já foram). Além disso, todas têm a seu favor o conhecimento do mercado, o acesso a matérias prima mais baratas e principalmente uma mão de obra muito menos onerosa do que as suas concorrentes em países desenvolvidos. Mas, em contrapartida, as do exterior têm muito melhor suporte tecnológico e incentivos para se lançarem mundo afora[[35]]. Por isso é de fundamental importância o papel dos Centros Tecnológicos do SENAI e dos Arranjos Produtivos Locais do SEBRAE e das Redes e Centros de Excelência iniciados pela Petrobras e futuramente das Redes Tecnológicas lançadas pela Petrobras

A meta que se impõe é a criação de algumas dezenas de “EMBRAERs” e de “Projetos Aramar” nos próximos dez/vinte anos, de forma a aproximar o País do ciclo vital da inovação mundial. E, para isso, os trabalhos em curso, que devem ser aprimorados anualmente, já indicam os setores “portadores de futuro”, igualando, assim, o placar da competição, pois o “jogo ainda será jogado”. É fundamental pensar em outros segmentos para tentar essa mudança, sem o que não haverá recursos para manter o desenvolvimento sustentável. E, muitíssimo importante, pensar em favorecer o surgimento de milhares de micro, pequenas e médias empresas[[36]] para tentar o mercado mundial e nacional com produtos de alto conteúdo de conhecimentos.

Sem contribuição da inteligência nacional inserida nos processos produtivos, inovando ou transformando os conhecimentos em produtos de alto valor agregado, não haverá a criação da riqueza nacional.

Não quer dizer que todas as tecnologias tenham que ser desenvolvidas no Brasil. Isso é impossível. A Coréia do Sul e o Japão sempre foram grandes compradores de tudo que podiam transformar em produtos para o mercado, assim agregando valor ao conhecimento científico do exterior. O Brasil é e será um grande comprador nesse campo, mas precisará crescer muito em conhecimentos, tecnologias próprias, de forma a ter moeda de troca nesse mercado mundial.

Caminho 2 – Inovar ao trabalhar com produtos convencionais.

O caminho número dois é aquele que aproveita as vantagens naturais, a partir de geração de conhecimentos e tecnologias nacionais. É o caminho que torna o produto nacional competitivo, ou os cria no País, ou seja, gera riquezas, por menores custos do que os similares no exterior, e multiplica a produção ou o valor final com menos unidade de capital aplicado por unidade a mais produzida. Nessa rota, trabalha-se com produtos convencionais (commodities convencionais ou manufaturadas de baixa tecnologia), porém inova-se em toda a cadeia produtiva, ganhando-se em escala e, com isso, multiplicando-se as oportunidades [[37]].

Os melhores exemplos, neste caso, são a Vale do Rio Doce e a EMBRAPA e todas as inovações decorrentes desta última e da ação empresarial (álcool, açúcar, soja, carnes, frangos, frutas etc.). Nessas unidades percebe-se, claramente, a transformação da inteligência nacional em resultados palpáveis (menores custos operacionais, melhor qualidade, maior rendimento operacional), alcançando-se, seguramente, um bom resultado empresarial e nacional. Mas não há como o País determinar o preço mundial dos seus bens minerais ou agrícolas. No entanto, no mercado mundial progredirão aqueles que alcançarem custos abaixo da média mundial [[38]].

Há que se considerar que no mercado mundial existe grande concorrência e que os enormes volumes exportados (minerais mais comuns ou produtos agrícolas de maior mercado) requerem fantásticas infraestruturas para acompanhar o progresso do setor, assim capturando grande parte da poupança nacional. Por isso, a importância de selecionar os segmentos de maior retorno, de menor demanda de áreas, de maior diversificação, de menor agressão ambiental, de melhor conteúdo tecnológico. Mas, mesmo assim, se este caminho for a única opção, o Brasil não gerará renda suficiente para acompanhar o progresso mundial. Vale, nesse quadro, ter consciência histórica. Nenhuma monocultura convencional, ou conjunto delas, é responsável, atualmente, pela riqueza de qualquer nação. Nem modelo algum exportador de minérios[[39]]. Ocupar todas as áreas disponíveis e nossas matas remanescentes para estabelecer alguns tipos de cultivos intensivos que, potencialmente, terão mercado momentâneo elástico, seria um retrocesso. É preciso pensar, para os mesmos espaços, na diversificação e nos resultados nacionais e sociais mais elevados por área disponibilizada e infraestrutura implantada.

As vantagens naturais do País nos levam a pensar em uma centena de Vales e EMBRAPAS e seus derivativos, que demandarão esforço nacional estratégico através de programas mobilizadores com alto empenho governamental.

Pelo porte das entidades nesse caminho dois, pelo porte e diversidade dos empreendimentos, acabam surgindo oportunidades do tipo daquelas do caminho um, como no caso da biotecnologia e do aproveitamento da biodiversidade para enobrecer o agronegócio, ou das aplicações mais nobres em metalurgia. Ou, ainda, uma evolução, com base nos conhecimentos acumulados, no sentido de tratar de negócios do caminho três e quatro.

Mas é bom que se saiba que a tônica no País ainda é a exportação dos bens de forma primária sem agregação de tecnologia de forma substantiva no sistema de produção do primeiro bem da cadeia de valor. Há um grande campo na transformação de alguns minerais e pedras valiosas, de produtos naturais, da industrialização de alimentos e de outros assemelhados. O Japão e a Índia faturam alto na indústria de joias com base no ouro, diamantes e pedras preciosas compradas ou contrabandeadas do Brasil e da África. Há mercado mundial de bom valor para frutas especiais, flores e carnes especiais, que dependem de alta tecnologia em toda a cadeia produtiva. Por exemplo, a Bélgica e a Suíça ganham muito dinheiro com exportação de chocolates industrializados partindo de sementes de cacau que não produzem. O Chile e Israel faturam alto com frutas, o Chile com salmão, a Holanda com flores, a Alemanha com café industrializado.

Caminho 3 – Capacitar o País e suas empresas fornecedoras de bens e serviços em áreas de importância estratégica e de alto valor agregado.

O terceiro caminho considera um pouco do primeiro, a ordenação de esforços para atuar no mercado mundial e do segundo, que aproveita as vantagens naturais. Entretanto, trata de produtos estratégicos, seja pela sua escassez, seja pelas perspectivas de carência futura, seja pela importância do domínio das fontes principais de matéria prima para dominar todo o ciclo produtivo, ou ainda para evitar o estrangulamento do progresso por falta de certas matérias primas (muito caras na importação em função de fretes). Nesses casos, o grande investimento em tecnologia e inovação garante resultados especiais para o País, não só por abastecer uma cadeia produtiva de alto interesse, como também por evitar o efeito nefasto de cartéis, ou ainda por garantir o suprimento nacional em quaisquer situações e a baixo custo.

O melhor exemplo, nesse caso, é o da Petrobras, que, por ter optado pelo desenvolvimento de tecnologia no País, acabou gerando três resultados especiais: firmou sua escalada empresarial e sua competitividade; garantiu suprimento nacional e a preços internacionais; e ajudou e ajuda a alavancar o desenvolvimento tecnológico e empresarial, como nenhum outro segmento. A Petrobras já investiu no território nacional mais de US$ 120 bilhões com recursos próprios (preponderantemente gerados nas suas atividades) e tem um patrimônio de mais de US$100 bilhões. Outro fosse o modelo (a partir de investimentos externos e de reaplicação de lucros), hoje estaria o Brasil remetendo para o exterior, talvez, mais de US$ 10 bilhões anuais de lucros, dividendos e pagamento de tecnologias e licenças somente nesse segmento[[40]]. Além disso, não existisse a Petrobras, provavelmente o preço dos produtos no mercado interno (sem impostos) seguiria a lógica mundial [[41]], acima dos internacionais, onerando ainda mais a economia nacional. Presentemente, o Senado norte-americano elabora uma lei antitruste contra as companhias nacionais preocupado com a elevação artificial dos preços no mercado interno e com a ação dos trustes internacionais, depois de 100 anos da era do petróleo.

Nesse caminho, além de tudo, pela complexidade das tecnologias, processos e produtos envolvidos, o País e suas empresas fornecedoras de bens e serviços se capacitam para atuar mundo afora, em área de ponta, de alto valor agregado, seja exportando bens e serviços, seja exportando a própria tecnologia. Neste caso, a Petrobras, e as empresas e universidades parceiras na escalada da tecnologia, aos poucos, também serão exportadores de tecnologia, como já o são a Shell, Exxon, ENI, Chevron, IFP a partir de suas bases de origem. De alguma forma isso já acontece com as empresas nacionais expandindo suas fronteiras no exterior graças à capacitação adquirida no trato com as grandes estatais nacionais.

O caso da indústria nuclear poderia estar nesse item. Foi inserido no caminho um, por ser de fato uma tecnologia de ponta, pouco difundida e em alguns pontos talvez Portadora do Futuro, como na Fusão Nuclear[[42]]

Não é exagero imaginar que existe pelo menos uma dezena de oportunidades nesse caminho, ao se pensar nos bens estratégicos ou de alto valor.

Caminho 4 – Atuar na área de serviços onde são importantes a criatividade, a qualidade, o saber e a tecnologia;

O quarto caminho se relaciona com serviços, informação, entretenimento e conhecimentos como produto, turismo e assemelhados. Também, nesse caso, a riqueza advém em boa parte da criatividade, do melhor serviço, da valorização do saber, da agregação da alta tecnologia a tudo que se faça.

Os melhores exemplos nacionais, nesse caso, são os da Rede Globo com repercussão mundial, e o nosso sistema de turismo, em evolução. Mesmo países ainda com grandes dificuldades podem brilhar nesse caminho, como a Índia [[43]], por exemplo, nos softwares e no cinema. Outros que poderiam avançar muito no Brasil seriam os dos esportes, dos softwares, do cinema, da música, do design, das artes, da venda de serviços e de tecnologias nascentes, por exemplo.

Caminho 5 – Permeando os caminhos anteriores valorizar em todas as suas etapas e, imediatamente, em todos os setores produtivos ou da administração pública e privada os conceitos e propósitos de avanços na Qualidade e Produtividade. Que para ter sucesso, precisa de elevado grau de inovação e de boa gestão empresarial.

Essa medida tem a ver com as atuais propostas em análise levadas à sociedade e ao governo federal para se elevar a eficiência e produtividade dos setores produtivos e dos gastos públicos, bem como para diminuir os custos atuais de toda a máquina pública e privada. Ou seja, é necessário garantir que cada Real já investido ou a investir possa produzir o maior retorno para o País, mesmo considerando os processos convencionais.

À frente desses movimentos, como já falado, estão a FNQ, o MBC e o Grupo GERA AÇÃO.

Uma atuação severa no sentido pretendido, ocupando mais intensamente o setor produtivo, e melhorando a qualidade de tudo que se faça, certamente é um caminho rápido para aumentar o PIB em prazos mais curtos e a menor investimento, liberando recursos para outras aplicações.

Conclusão Excelência Tecnológica um Projeto Nacional

Aumentar a riqueza nacional e alcançar o desenvolvimento é, como assinalamos, uma luta em várias frentes. Estamos tratando aqui da parte tecnológica e da inovação que apresentam, no entanto, implicações sobre outras “frentes”.

No aspecto cultural, para alcançar a excelência tecnológica é necessário romper de vez com o complexo de inferioridade que nos faz pensar que o Brasil não tem vocação para alta tecnologia. Também ao buscar na tecnologia a riqueza nacional ajuda-se a melhorar a excessiva concentração da renda nacional já que a valorização da inteligência nacional inevitavelmente produz uma ampliação da base social.

No aspecto educacional, trata-se de capitalizar o grande esforço já realizado na área e dar oportunidade aos cérebros nacionais que continuam fugindo do país ou sendo subutilizados. O próprio esforço tecnológico contribuirá, por outro lado, para melhorar o nível da formação dos pós-graduados e até dos professores.

No aspecto econômico, ao agregar valor proveniente da inteligência nacional ao produto estaremos aumentando a produtividade de capital que identificamos como o principal óbice para o crescimento econômico.

Finalmente, no aspecto financeiro, surgirão alternativas que mesmo não podendo oferecer as altíssimas taxas de juros (que revelam o risco da aplicação) atualmente praticadas no Brasil, serão alternativas seguras para as aplicações da poupança nacional.

Quanto a necessidade de algum consenso, pode-se verificar que ele já existe em torno de alguns pontos sugeridos como mostram algumas das conclusões sintetizadas nas atuais Diretrizes da Política Industrial, Tecnológica e de Comércio Exterior, da qual se extraem os excertos a seguir:

… “Para o equilíbrio externo de médio e longo prazo, é fundamental que um país como o Brasil não se distancie das áreas mais dinâmicas do conhecimento. Além disso, é decisivo desenvolver a capacidade de realizar Pesquisa e Desenvolvimento-P&D nas empresas e instituições públicas e privadas, gerar patentes e transferir as inovações para produtos e serviços” …

…”O Brasil precisa estruturar um Sistema Nacional de Inovação que permita a articulação de agentes voltados ao processo de inovação do setor produtivo, em especial: empresas, centros de pesquisas públicos e privados, instituições de fomento e financiamento ao desenvolvimento tecnológico, instituições de apoio à metrologia, propriedade intelectual, gestão tecnológica e gestão do conhecimento, instituições de apoio à difusão tecnológica”…

Também, no Mapa Estratégico da Indústria – 2007-2015 (2005) do CNI[[44]], encontra-se a definição dos rumos a seguir. Ele diz:

…” A inovação é fundamental para a estratégia industrial brasileira. Criar um ambiente favorável à inovação, dispor de uma adequada infraestrutura tecnológica e de centros de conhecimento com capacidade de transformar pesquisas em resultados são imprescindíveis para o sucesso da indústria nos próximos dez anos…… o estímulo à rede de centros tecnológicos requer a consolidação de centros externos – públicos e privados -, que permitam economias de escala e de escopo, divisão de custos e de riscos e o incremento na formação de redes e parcerias ….. O objetivo é ampliar a interação entre empresas e instituições de pesquisa, de formar a propiciar maior cooperação na análise e desenvolvimento de produtos e processos.

No que se segue, trataremos de explicitar as principais linhas do Plano Nacional de Excelência Tecnológica e algumas ações específicas passíveis de implementação no curto e médio prazo e algumas já em andamento. Vale dizer que tudo que se fala em termos nacionais, pode ser rebatido para os âmbitos estaduais, municipais e empresariais.

Objetivo: Elevar o Brasil (seus Estados, municípios e empresas) do atual patamar de produtor de bens primários ou de baixa intensidade tecnológica para o de majoritariamente produtor de bens de alto e médio conteúdo de inteligência nacional visando as seguintes metas:

Meta 1: Aumentar as aplicações em P&D de 1% para 2% do PIB e, depois, para 3%.

Este é o nível objetivo atual de aplicação da Coréia do Sul, EUA, Japão, Comunidade Europeia, sem o que o País ficará cada vez mais distante dos países que lideram os negócios mundialmente [[45]].

Deve-se considerar que aumentar os recursos para P&D em 1% (de um PIB de US$ 600 bilhões) representa orientar aplicações adicionais de US$ 6 bilhões anuais no país; se 2%, outros US$ 6 bilhões. Supondo que, no período a seguir, o PIB crescerá, esses valores serão maiores ainda. Ao final de um período de 20 anos (tempo necessário para ser alcançado um patamar de desenvolvimento razoável), o PIB será de US$ 1,5 trilhão a US$ 3 trilhões. Os valores totais de aplicação seriam, no mínimo, US$ 15 e US$ 30 bilhões, respectivamente, por ano. Ou seja, o país terá que gerar e bem aplicar recursos entre US$ 200 bilhões a US$ 400 bilhões em P&D para ver seu sonho de nação rica encaminhado em 20 anos. Isso seria um dos maiores e mais complexos Programas Nacionais, a merecer a atenção de todos.

Não se deve esperar, no entanto, que esses recursos venham exclusivamente do orçamento governamental. Os investimentos em P&D&I têm que ser rentáveis, permitindo sua multiplicação no médio prazo, tanto na parte que cabe ao governo como na empresarial, de onde viria majoritariamente a nova fonte de recursos.

Logicamente, essa ação se desdobra nacionalmente, cabendo aos Estados e mesmo aos municípios de maior porte e às empresas, parte crítica nessa caminhada, uma atenção especial ao tema.

Meta 2: Criar e Consolidar Redes Tecnológicas com a participação de empresas em temas julgados prioritários[[46]].

Deve-se entender que os recursos humanos e laboratoriais, no momento, estão majoritariamente nas universidades e institutos de pesquisas públicos[[47]], sendo impossível pensar em qualquer escalada de investimentos sem a presença marcante dessas entidades em rede com as empresas, de onde se espera sairão os recursos antes referenciados (recursos próprios, resultantes de isenções e de incentivos, aplicações compulsórias).

Considere que para aplicar e produzir centenas de bilhões de dólares que terá que investir em P&D nos próximos 20 anos, o País precisará aprimorar seus mecanismos de gestão, de formação e condução dessas redes, sem o que, apenas, multiplicará pesquisas, não obtendo os desejados resultados otimizados, e nem os recursos para crescer em investimentos, e capazes de levar o país aos primeiros lugares na competição mundial [[48]].

Meta 3: Apoiar movimentos ou organismos pragmáticos com foco no setor produtivo e público, cujas realizações, de porte e ações abrangentes favoreçam a formação de redes e a produtividade.

Embora o País tenha ordenado seu sistema de pesquisas ainda na década de 50 – e, com isso, avançado muito no campo acadêmico e científico – ainda assim, em 2003, estudos indicaram, como visto, que o setor produtivo não foi atendido a contento.

Na década de 90, preocupado com a questão da tecnologia, os governo federal e alguns estaduais instituíram vários Fundos de Fomento às Pesquisas, editaram leis liberando elevadas somas para o mesmo fim, definiram regras para aplicação dos seus recursos e passaram a orientar e incentivar o aumento das aplicações no setor produtivo. Tentaram, assim, igualar seus esforços aos dos países ricos, que, há bem mais tempo, se preocuparam em promover as pesquisas no setor produtivo. A Coréia do Sul, exemplo de economia ascendente paradigmática [[49]], conta com centenas de centros de inovação no setor produtivo, enquanto o Brasil, talvez, não contabilize uma dezena. Mas, foi a partir da década de 80, que a Coréia viu crescer os núcleos de alta tecnologia no setor privado. Assim, é possível imaginar que se o Brasil incentivar, a partir de agora, o surgimento desses núcleos, poderá almejar um patamar tecnológico interessante nos próximos vinte anos.

No curto prazo, o País poderá ganhar muito com as ações do GRUPO GERA AÇÃO, do MBC e da FNQ. As raízes desses movimentos estão na década de 70 e agora se apresentam com excelente performance para atuar no e para o sistema produtivo e público.

Nesse contexto, já existem, no presente, alguns poucos movimentos ou organismos pragmáticos com foco no setor produtivo, cujas realizações, de porte e abrangentes, favorecem a formação de redes entre os recursos existentes para introduzir um diferencial no debate sobre a sustentação e aceleração do desejado desenvolvimento nacional. São diferenciais que precisam ser estudados:

Programa Nacional de Mobilização da Indústria Nacional de Petróleo e Gás – PROMINP;

- Programa de Formação de Centros e Redes de Excelência da Petrobras/COPPE/UFRJ;

- Programa de Formação de Redes Tecnológicas e Núcleos da Petrobras;

- Redes Tecnológicas Norte – Nordeste com Fundos iniciais do CTPetro

- EMBRAPA e seus 46 núcleos de pesquisas e desenvolvimentos

- Outras Redes do CTPetro;

- Arranjos Produtivos Locais do SEBRAE/MDIC;

- Centros Tecnológicos do SENAI;

- Programa Nacional de Softwares para Exportações – SOFTEX;

- Rede Brasil de Tecnologia – RBT;

- GRUPO GERA AÇÃO, MBC e FNQ

Meta 4: Estabelecer Redes de Excelência no nível mundial

É necessário ter em alguns setores específicos Redes de Excelência (que podem ser denominados de Centros por questão de marketing) que nada deixem a dever, em sua área, aos melhores do mundo para que possam servir de referência para outras atividades.

No momento existem organismos que se configuram como centros ou redes de excelência na área governamental e em entidades de classe. Na área empresarial o Programa Centros e Redes de Excelência e o de Redes Tecnológicas da Petrobras são, no momento, os únicos no país que nascem de uma iniciativa de uma empresa. O Programa de Centros e Redes de Excelência é o único pensando em modelo de trabalho global, nacional e mundial, e em rede obrigatória com instituições do segmento governamental, acadêmico e do mercado, tudo de forma institucionalizada, atuando em toda a cadeia produtiva ou de suporte no tema considerado; conta com livrete apresentando a metodologia de formação das redes. Já existem vários empreendimentos em curso que podem ser visitados, analisados e servirem de parâmetros para novos projetos. Este Programa também se conecta com o PROMINP, com as Redes Tecnológicas e Núcleos de Competência da Petrobras, com as Redes do CTPetro e com o Serviço Nacional de Aprendizado Nacional (SENAI – CTGAs). No momento, o Programa está em expansão e, isso ocorrendo, muitas das teses desse documento serão amplamente validadas e exemplificadas para uso geral.

Meta 5: Estabelecer ações para Consolidação do Plano no Médio Prazo:

Para que o Plano tome seu caráter de um grandioso Projeto Nacional é imperioso ordenar ações de imediato que o caracterizem e o consolidem[[50]] devendo inicialmente contar minimamente com as seguintes:

- Formação de algumas Redes de Excelência de âmbito Nacional em várias Temáticas, permanentes e com foco empresarial e de P&D, como por exemplo uma de Petróleo e Gás, partindo dos Centros e Redes de Excelência e Redes Tecnológicas introduzidos pela Petrobras. Esse movimento sinalizará para que se formem outros empreendimentos de porte semelhante no País em vários ministérios, secretarias e órgãos de governo em geral e organismos públicos e privados;

- A expansão do programa da Petrobras de criação de Centros e Redes de Excelência e de Redes Tecnológicas, de forma a envolver cada vez mais a sociedade em todos os quadrantes, sinalizando que essa forma de atuar é perfeitamente factível;

- O engrandecimento dos movimentos do SENAI apoiando a transformação de seus Centros Tecnológicos Regionais em Centros de Excelência Nacionais nas suas respectivas temáticas, como já se faz com alguns deles, como o Centro de Excelência do Gás – CTGas. Essa é uma ação essencial para suportar o desenvolvimento industrial nacional ou regional;

- A ligação ainda mais efetiva do PROMINP e dos movimentos de formação de seus Centros e Redes de Excelência, de forma a dar continuidade, sustentabilidade e maior abrangência ao programa, que alcança expressiva fatia do PIB nacional;

- A ligação mais efetiva dos Fundos de Fomento e dos incentivos fiscais para P&D com os projetos antes elencados, ampliando, ainda mais, a ligação indústria, universidades e governos;

- Analisar o como duplicar os recursos da EMBRAPA e o desenvolvimento de sua performance voltada para a sustentabilidade, essencial para avançar da melhoria do padrão de vida nacional, e no incremento das pesquisas em áreas portadoras de futuro, como as da genética, da biotecnologia em geral, da biodiversidade e as do campo ambiental;

- Buscar a multiplicação: dos Arranjos Produtivos Locais, conferindo crescente poder às pequenas e médias empresas pela associação; das Incubadoras de empresas e das empresas incubadas e dos Parques Tecnológicos junto às universidades, todos sendo movimentos essenciais para apoiar o surgimento de um país e regiões com base tecnológica e científica.

- Fortalecimento dos movimentos ligados à Produtividade e Qualidade, ação imediata para elevar a produtividade de todos os fatores, nos níveis nacional, regional ou empresarial e, portanto, a poupança interna para investir para o desenvolvimento;

Logicamente, outras importantes medidas de curto, médio e longo prazos serão incluídas neste trabalho, contando com a contribuição dos leitores, bem como outras surgirão nos ambientes que acolherem como apropriadas as ideias desenvolvidas neste artigo.

“Commodismo”, Pré-Sal e Desenvolvimento

Carlos Feu Alvim (*) e José Fantine (**)

Motivação

O Governo Brasileiro tomou uma decisão histórica ao retirar das licitações da ANP, 9ª rodada, as áreas do pré-sal. Essa ação se deu através da Resolução do Conselho Nacional de Política Energética – CNPE de Nº 6, de 08/11/2007, que também determinou ao Ministério de Minas e Energia “que avalie, no prazo mais curto possível, as mudanças necessárias no marco legal que contemplem um novo paradigma de exploração e produção de petróleo e gás natural, aberto pela descoberta da nova província petrolífera, respeitando os contratos em vigor”.

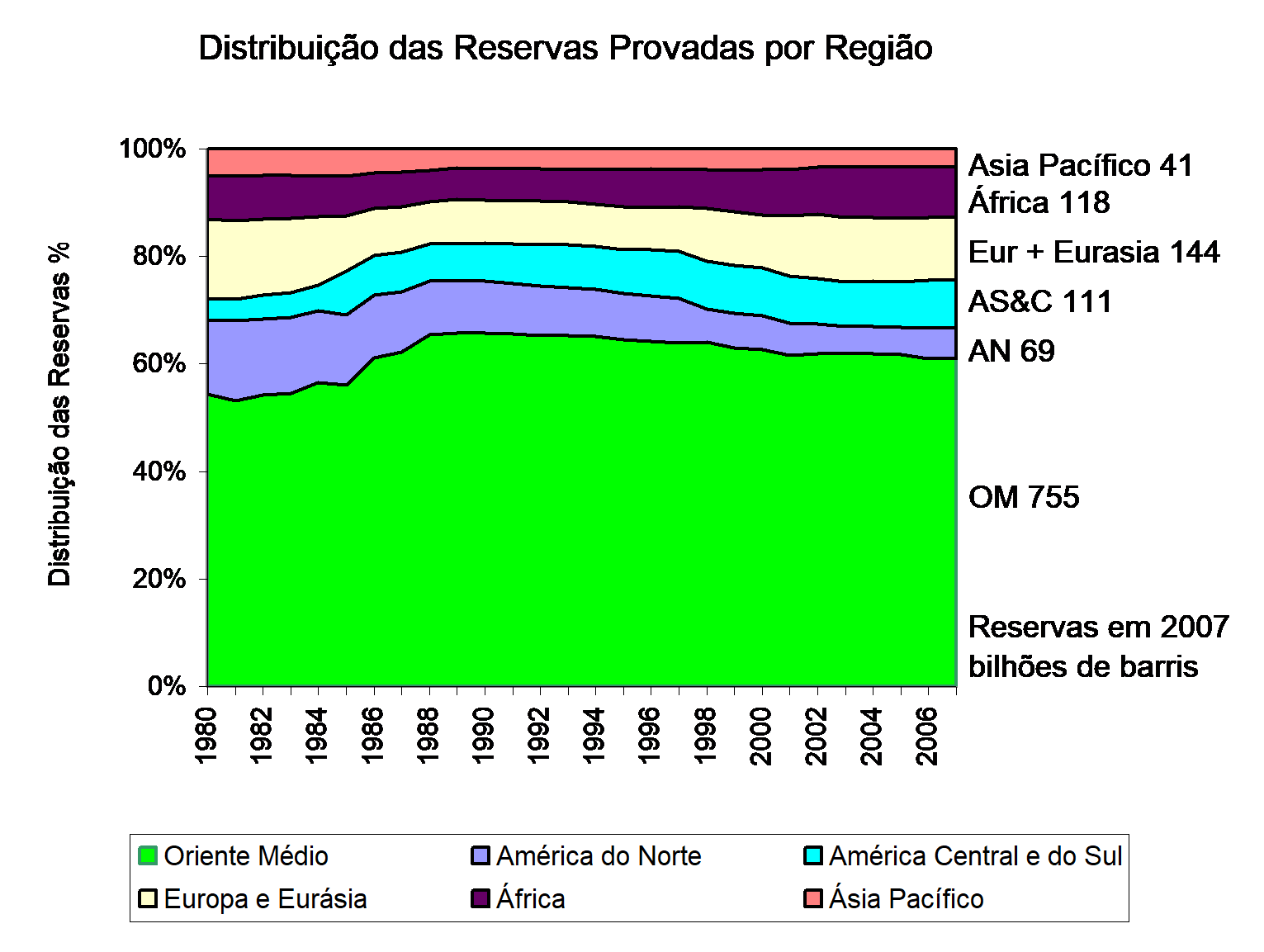

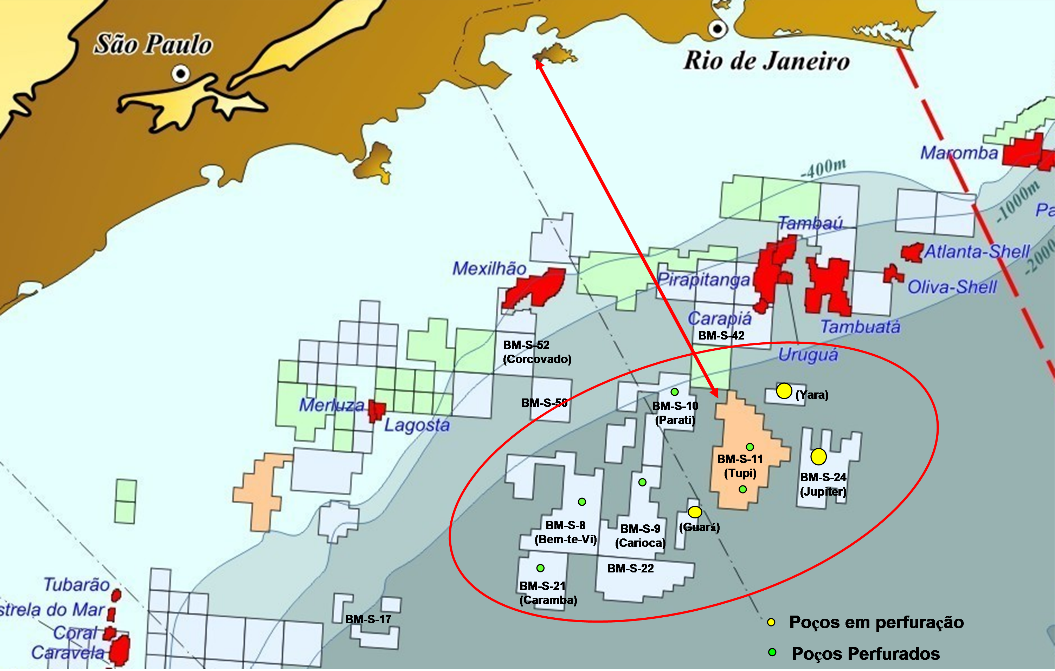

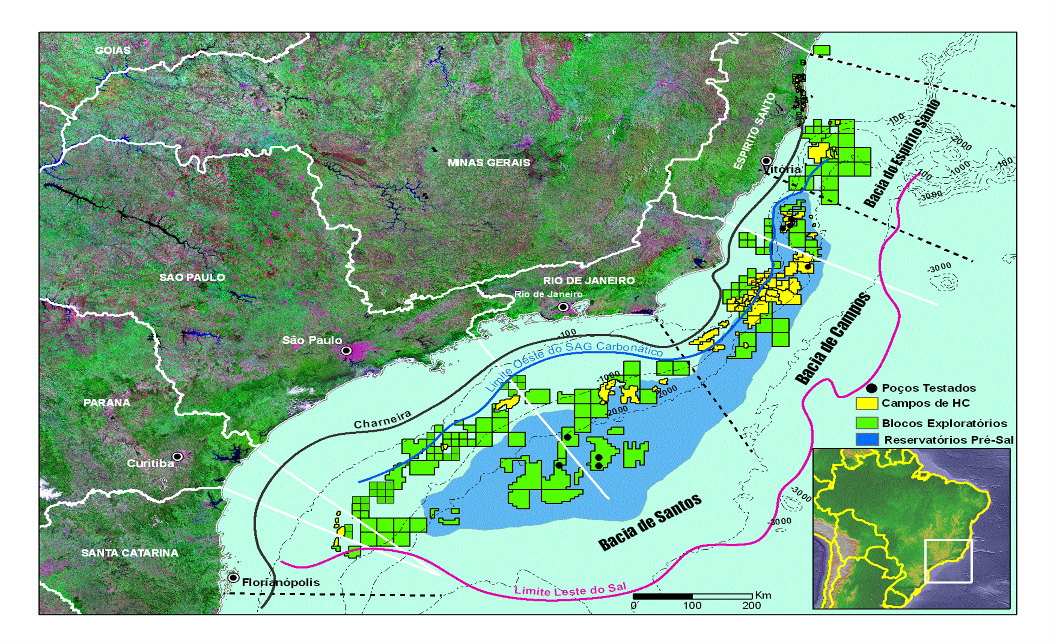

O pré-sal é uma camada de reservatórios que se encontram no subsolo do litoral do Espírito Santo a Santa Catarina, ao longo de 800 quilômetros, em lâmina d’água que varia entre 1,5 mil e 3 mil metros de profundidade e soterramento (área do subsolo marinho que terá de ser perfurada) entre 3 mil e 4 mil metros. Existe estimativa que esta área possa abrigar uma reserva superior a 50 bilhões de barris. Isto representa cerca de setenta anos do atual consumo brasileiro.

Confirmadas as reservas e em um mundo ávido por petróleo, o que fizer o Brasil em matéria de exploração e produção de óleo e gás nessa nova fronteira terá grande importância estratégica. Existe a possibilidade do País se tornar um exportador de certa importância no cenário mundial, durante as próximas décadas.

As questões a respeito desse petróleo começam a circular na mídia e já são, certamente, objeto de estudos nas áreas empresarial, econômica e governamental. O petróleo do pré-sal será (ou já está sendo) o detonador de muitas pressões e manobras dos setores envolvidos. Quem não tiver isso

_______________________________

(*) Carlos Feu Alvim, doutor em Física, redator da Revista Economia e Energia – e&e. e Consultor da COPPE

(**) Eng. José Fantine, Consultor da COPPE, Ex-Diretor da Petrobras e ex-Superintendente de Planejamento da Petrobras. Membro da Academia Nacional de Engenharia:

em conta não conseguirá compreender movimentos que acontecem e acontecerão no ambiente político e econômico em que o Brasil está inserido.

Basta ver na mídia as defesas, já repetitivas, que se avolumam para manutenção do modelo exploratório vigente no País, como se o Brasil estivesse ameaçado por algo estranho e destruidor e não em uma posição soberana para decidir o que melhor lhe convém nesse momento de grandes descobertas de óleo e de gás. Querem uma decisão já, por que?

Como já sinalizou o CNPE, o marco legal do setor petróleo terá que ser revisto, já que os seus pressupostos (escassez de petróleo, alto risco nas áreas exploradas, falta de recursos no Brasil para alcançar a autossuficiência) estão ou serão inteiramente superados. Isto é particularmente válido para a lei que regulamenta o Setor (Lei 9478/97). Esse é o ponto: nova realidade, nova Lei.